Landwirtschaftserbrecht

Im Landwirtschaftserbrecht gelten etwas andere Erbregelungen als im allgemeinen Erbrecht. Diese Anpassungen sollen den Hoferben grundsätzlich dabei unterstützen, den landwirtschaftlichen Betrieb aufrecht zu erhalten und fortzuführen. Welche Besonderheiten gelten und worauf zu achten ist, erfahren Sie hier.

Gestalten Sie Ihr Testament nach Ihren Vorstellungen – Jetzt Testament kostenlos erstellen.

1. Warum ist die Erbfolge in der Landwirtschaft besonders geregelt?

Im landwirtschaftlichen Bereich gilt ein besonderes Erbrecht. Normalerweise geht in Deutschland der Nachlass komplett auf den oder die Erben über. In land- und forstwirtschaftlichen Betrieben sieht der Gesetzgeber aber einige Ausnahmen von diesem Grundsatz vor. Diese Abweichungen führen zu einer Ungleichbehandlung der Miterben und wird damit begründet, dass der Größe nach überlebensfähige Höfe als eine geschlossene Einheit übergeben und fortgeführt werden sollen. Die Zerschlagung eines landwirtschaftlichen Betriebes infolge von Erbstreitigkeiten und Verkäufen von Erbanteilen soll durch die Zuweisung an nur einen Miterben verhindert werden.

(BVerG NJW 1985 1330)

2. Wie sieht es mit den Pflichtteilen aus?

Aus diesem Grund wird die gesetzliche Bestrebung auch im Bereich des Pflichtteilsrechts fortgeführt, um den Hoferben finanziell zu entlasten. Der Gesetzgeber will durch die abweichenden Vorschriften gewährleisten, dass die Existenz des Hofes nicht durch die notwendigen Abfindungszahlungen an die weichenden Erbengefährdet ist. Auch hier gelten jedoch von Bundesland zu Bundesland voneinander abweichende und sehr unterschiedliche gesetzliche Grundlagen.

3. Wie ist das Landwirtschaftserbrechte in den jeweiligen Bundesländern geregelt?

Die Vererbung landwirtschaftlicher Grundstücke ist in Deutschland von Bundesland zu Bundesland unterschiedlich geregelt. Das Erbrecht in der Landwirtschaft unterscheidet zwischen der Höfeordnung, der landesrechtlichen Anerbengesetzen und dem Landgüterrecht des BGB.

4. In welchen Bundesländern gilt die Höfeordnung?

Das landwirtschaftliche Erbrecht, das durch die Höfeordnung geregelt ist, gilt in Brandenburg, Hamburg Niedersachsen, Nordrhein-Westfalen und Schleswig-Holstein.

5. Wie ist die gesetzliche Erbfolge im Höfeordnung geregelt?

Die Höfeordnung ist ein Sonderrecht, das die normale Erbfolge ausschließt. Der Nachlass wird gemäß der Höfeordnung in Hofvermögen und hoffreies Vermögen aufgeteilt.

Nach §1 der Höfeordnung (HöfeO) bezeichnet man einen Hof als „eine land- oder forstwirtschaftliche Besitzung mit einer zur Bewirtschaftung geeigneten Hofstelle, die im alleinigen Eigentum einer natürlichen Person oder im gemeinschaftlichen Eigentum von Ehegatten (Ehegattenhof) steht, sofern sie einen Wirtschaftswert von mindestens 10.000 € hat. Hat die Besitzung einen Wirtschaftswert von weniger als 10.000 €, aber mindestens jedoch 5.000 €, wird sie Hof, wenn der Eigentümer erklärt, dass sie Hof sein soll und der Hofvermerk im Grundbuch eingetragen wird.“

Ein Hof soll der Größe nach die Erwirtschaftung des Lebensunterhalts einer Familie sichern können. §4 HöfeO regelt: ”Der Hof fällt als Teil der Erbschaft kraft Gesetzes nur einem der Erben (dem Hoferben) zu. An seine Stelle tritt im Verhältnis der Miterben untereinander der Hofeswert.“

6. Was gehört zum hoffreien Vermögen?

Zum hoffreien Vermögen zählen alle Vermögensgegenstände, die nicht Bestandteil oder Zubehör des Hofes sind und für die sich die Erbfolge nach dem allgemeinen Erbrecht des BGB richtet, nicht nach der HöfeO.

7. Was ist der Hofeswert?

Der Hofeswert ist der Wert, auf den sich der Abfindungsanspruch der weichenden Erben bezieht. Er wird auf das Eineinhalbfache des zuletzt festgelegten Einheitswertes nach § 48 des Bewertungsgesetzes begrenzt.

8. Was passiert, wenn der Erblasser kein Testament verfasst hat?

Falls der Erblasser kein Testament und auch keinen Erbvertrag hinterlassen hat und der Hof nicht in Folge seiner vorweggenommenen Erbfolge im Rahmen eines Übergabevertrages bereits übertragen wurde (§ 7 HöfeO), wird die Erbfolge eindeutig entsprechend der gesetzlichen Erbfolge der Höfeordnung geregelt.

Infolgedessen erben nach der 1. Hoferbenordnung vorrangig die Kinder des Erblassers und deren Nachfolger (Enkel). Dann nach der 2. Hoferbenordnung der Ehegatte oder eingetragene Lebenspartner. Erst danach die Eltern des Verstorbenen. Hier ist jedoch entscheidend, ob eine familiäre Verbindung zum Hof historisch oder finanziell gegeben ist und als letztes erben die Geschwister und deren Abkömmlinge.

Sollten Ehepartner gemeinschaftlich Inhaber des Hofes gewesen sein, erbt der überlebende Ehegatte den Hof als Alleinerbe.

Für den Fall, dass der Erblasser Alleineigentümer des Hofes war, ist der Erbfall ähnlich dem gesetzlichen Erbrecht geregelt, bei dem gemäß der gesetzlichen Rangfolge vererbt wird (Kinder, Ehepartner, Eltern und Geschwister).

Grundsätzlich ist es dem Erblasser auch möglich, einen Dritten zu bestimmen, der für die Fortführung des Hofes am besten geeignet ist. (RGZ 159, 299).

Wenn ein Erblasser einem Nachkommen den Hof zur Bewirtschaftung schon zu Lebzeiten überträgt, wird er automatisch im Todesfall des „Überlassers“ zum Hoferben.

Ein Hof kann nicht als Eigentum an eine Erbengemeinschaft übergehen. In diesem Fall ist der Wert des Hofes für die Erbengemeinschaft von Bedeutung. Die Nichterben aus der Erbengemeinschaft haben entsprechend dem Wert des Hofes gegenüber dem Alleinerben des Hofes Ansprüche auf eine Abfindung. Diese Abfindung richtet sich nach dem Hofeswert, der sich dem 1,5fachen des zuletzt festgesetzten Einheitswertes entspricht.

9. Wer kann per Testament als Erbe eingesetzt werden?

Sobald ein Erblasser ein Testament oder einen Erbvertrag erstellt hat, in dem mehr als ein Erbe benannt ist, verliert das Dokument seine Gültigkeit. Der Erblasser kann ausschließlich eine Person benennen, die den Hof übernehmen soll. Die benannte Person muss auf jeden Fall wirtschaftsfähig sein.

10. Ab wann zählt der Hof nicht mehr zur Höfeordnung?

Es kann strittig sein, ob ein Hof als landwirtschaftlicher Betrieb eingestuft wird und demzufolge andere Bewertungsmaßstäbe für die Berechnung des Erbes und der Pflichtteile herangezogen werden. Vor allem, wenn im Grundbuch noch der Hofvermerk existiert, er aber nicht mehr oder nur in Teilen landwirtschaftlich genutzt wird. Die Hofeigenschaft geht verloren, wenn der Wirtschaftswert geringer ist als 5.000 Euro oder die Hofstelle nicht mit den landwirtschaftlichen Besitzungen zusammen bewirtschaftet wird und dies auch zukünftig nicht beabsichtigt oder betriebswirtschaftlich unrentabel ist. Beurteilungsrelevant für die Zuordnung ist der Todeszeitpunkt des Erblassers.

11. Wie ist die Hofübergabe nach dem Anerbenrecht geregelt?

Anerbenrechte sind Sondererbrechte, die in Baden-Württemberg, Bremen, Hessen und Rheinland-Pfalz zur Anwendung kommen. Analog zur Höfeordnung gilt auch hier, dass lediglich ein Erbe den gesamten Hof erben kann. Weichende Erben erhalten eine Abfindung.

Diese Abfindung richtet sich nach dem Ertragswert, sofern es sich um einen Ertrag bringenden Betrieb handelt. Darüber hinaus schreibt das Anerbenrecht vor, dass der Hof dem ältesten männlichen Erben des verstorbenen Erblassers vererbt wird. Hierfür muss der Hof eine bestimmte Qualifikation als Anerbenhof erfüllen und in die Höferolle eingetragen werden. Liegt diese Eintragung nicht vor, greift das allgemeine Erbrecht des BGB.

12. Wo findet das Landgutrecht des BGB für Erben in der Landwirtschaft Anwendung?

Das Landgutrecht des BGB wird in folgenden Bundesländern zugrunde gelegt:

Bayern, Berlin, Mecklenburg-Vorpommern, Saarland, Sachsen und Sachsen-Anhalt.

13. Welche Regeln gelten bei der Hofübernahme nach dem Landgutrecht des BGB, wenn ein Testament des Erblassers vorliegt?

Damit das Landgutrecht des BGB Anwendung findet, muss der Erblasser in seinem Testament einen Hoferben bestimmt haben. Fehlt diese Verfügung, kann die Zuweisung des Hofes per Gerichtsbeschluss nach dem Grundstücksverkehrsgesetz beantragt werden.

Die Hofübernahme nach dem Landgutrecht BGB wird generell nach dem normalen Erbrecht vererbt. Für den Hof wird demnach der Verkehrswert angesetzt.

In Einzelfällen können auch besondere Bestimmungen des BGB-Landguterbrechts herangezogen werden. In diesen Fällen kann der Erblasser eine Person bestimmen, die den Hof zu Vorzugskonditionen übernehmen kann. Möglich ist auch, dass ein Pflichtteil ausgezahlt wird, der signifikant unter dem errechneten Verkehrswert liegt. Die Miterben werden dann auf Grundlage eines gegenüber dem Verkehrswert geringeren Ertragswertes des Betriebes abgefunden.

14. Wie hoch ist der Pflichtteil in der Landwirtschaft?

Alle unterschiedlichen Regelungen in den jeweiligen Bundesländern haben eines gemeinsam: Es wird von dem geltenden Grundsatz des BGB Pflichtteils abgewichen. Für die Höhe des Pflichtteilsanspruchs ist nicht der Verkehrswert, sondern der Hofeswert ausschlaggebend. Dahinter steht die Absicht, dass die finanzielle Belastung durch die Abfindung für den übernehmenden Hoferben geringer ausfallen soll und somit der Hoferbe geschützt und unterstützt wird.

Der Hofeswert wird dann noch um die betrieblichen Verbindlichkeiten reduziert. Erst der daraus verbleibende Betrag ist maßgeblich für die Berechnung der jeweiligen Pflichtteile.

Gehört also ein landwirtschaftlicher Betrieb zum Nachlass, kann nach § 2312 BGB der Erblasser verfügen, dass für die Berechnung der Pflichtteilsansprüche der in der Regel signifikant niedrigere Ertragswert zugrunde gelegt wird.

15. Was erben weichende Geschwister?

Für die Berechnung der Pflichtteilsansprüche von Geschwistern wird je nach Einstufung des landwirtschaftlichen Betriebes und des zugehörigen Bundeslandes der Ertragswert oder Hofeswert angesetzt. Der Unterschied zum Verkehrswert ist in der Regel sehr groß, denn dieser kann bis zu 20-mal höher sein. Den Geschwistern steht nach dem Gesetz anteilig der Ertragswert als Pflichtteil zu.

Bei Übertrag zu Lebzeiten durch den Hofeigentümer an einen Nachkommen entstehen für die übrigen Geschwister keine Ansprüche. Erst nach dem Todesfall eines Elternteils können sie ihre Pflichtteilsansprüche zur Geltung bringen.

16. Wie errechnet sich der Pflichtteil für Geschwister bei Hofübergabe?

Für die Berechnung des Pflichtteils für Geschwister bei Hofübergabe wurde in der letzten Erbrechtsreform das Pflichtteilsrecht zum Vorteil für den Hoferben abgeändert. Es ist nun möglich, den angesetzten Wert des landwirtschaftlichen Betriebes über 10 Jahre linear abzuschreiben. Das hat zur Folge, dass bis zum 10. Jahr nichts mehr anzurechnen ist, weil jedes Jahr 10% weniger angesetzt werden. Die Abschreibung startet mit dem Tag der Hofübergabe an den Hoferben.

17. Was ist ein Pflichtteilsverzicht?

Der Erblasser kann bereits zu Lebzeiten mit den Pflichtteilsberechtigten notariell übereinkommen, dass auf Teile oder ganz auf den Pflichtteil verzichtet wird. Dies kann z.B. durch einen finanziellen Ausgleich abgegolten werden. Zu beachten ist hierbei, dass die Erben des verzichtenden Pflichtteilsberechtigten automatisch auch keine Berechtigung mehr haben. Auch dann nicht, wenn der verzichtende Pflichtteilsberechtigte vor dem Erblasser stirbt. Der Verzicht kann sich auf Teile des Hoferbes beziehen oder auf das komplette Vermögen des Überlassers.

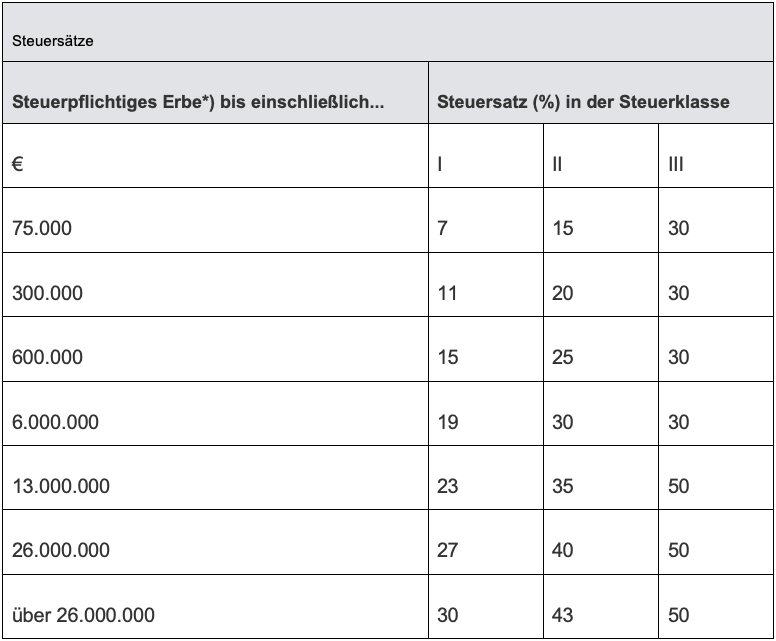

18. Wie hoch ist die Erbschafts- und Schenkungssteuer für den Hoferben?

Prinzipiell gelten hier dieselben Regelungen wie bei herkömmlichen Erbfällen. Jedoch sind unter bestimmten Voraussetzungen Befreiungen von den Erbschafts- und Schenkungssteuern bis zu 100% möglich. Man bezeichnet diese Erleichterungen auch als Verschonungsregeln, die die landwirtschaftlichen Betriebe schützen sollen.

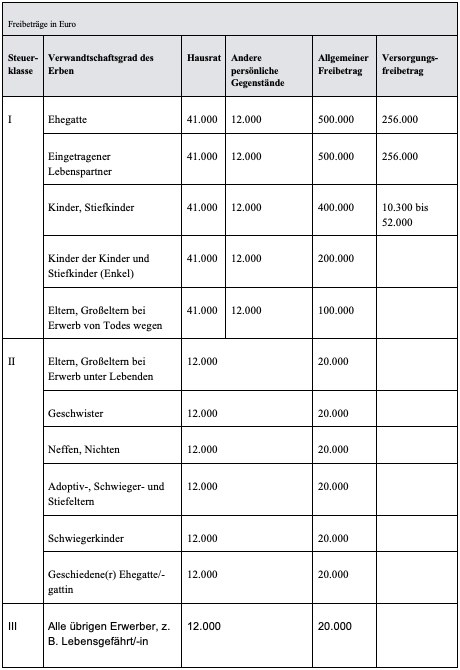

Die nachfolgende Tabelle veranschaulicht, welche Freibeträge bei der Berechnung des steuerpflichtigen Erbes angesetzt werden können.

Begünstigungen für die Erben ergeben sich also nicht nur aus den aufgeführten Freibeträgen, sondern auch durch die mögliche Steuerbefreiung (Verschonungsregeln).

19. Unter welchen Voraussetzungen bleiben Erben von der Steuer verschont?

Für land- und forstwirtschaftliches Vermögen wird i.d.R. der Verschonungsabschlag angesetzt. Dieser beträgt 85% des Vermögenswertes. Die verbleibenden 15%, die steuerpflichtiges Vermögen darstellen, werden nur dann für die Berechnung der Steuern herangezogen, wenn der Wert 150.000 Euro übersteigt.

Für das Verwaltungsvermögen können allerdings keine Steuererleichterungen in Anspruch genommen werden.

Die sogenannte Verschonungsregel besagt, dass 100% Steuerersparnis möglich ist.

- Wenn der Hoferbe den landwirtschaftlichen Betrieb mindestens für 7 Jahre weiter betreibt, werden ihm die Erbschafts- und Schenkungssteuern vollständig erlassen. Ausgenommen hiervon ist das Wohnhaus.

- Für Betriebe mit mehr als 20 Festangestellten darf die Lohnsumme in den nächsten 7 Jahren nicht sinken. Auch in diesem Fall entfällt die Steuerpflicht. Eine 85%ige Steuerbefreiung (Verschonungsabschlag) von der Erbschaftssteuer oder Schenkungssteuer kann erreicht werden,

- wenn der Hoferbe den landwirtschaftlichen Betrieb mindestens für 5 Jahre weiterführt. In diesem Fall werden sogar nochmal 150.000 Euro von dem zu versteuernden Betrag in Abzug gebracht.

- wenn die Summe aller Löhne der festangestellten Mitarbeiter nach diesen 5 Jahren nicht unter 400% der Lohnsumme liegt, die bei Hofübergabe gezahlt wurde.

20. Was versteht man unter Verwaltungsvermögen?

Verwaltungsvermögen sind Vermögenswerte, die von Steuerbegünstigungen ausgenommen werden. Hierzu zählen z.B. Dritten zur Nutzung überlassene Grundstücke, Grundstücksteile, grundstücksgleiche Rechte und Bauten (Quelle: Brostschaefer.de)

21. Was passiert, wenn ich vom Erblasser verpachtetes und landwirtschaftlich genutztes Land erwerbe?

Sobald ein an Dritte verpachtetes Grundstück landwirtschaftlich genutzt wird, zählt es nicht zum Verwaltungsvermögen, so dass Erwerber dieses Grundstückes alle steuerlichen Vorteile nutzen können.

22. Vorteile von Schenkungen zu Lebzeiten für den Hoferben

Wenn der Hofüberlasser zu Lebzeiten einem Pflichtteilsberechtigten den landwirtschaftlichen Betrieb direkt als Schenkung übergibt, reduziert sich dadurch entsprechend die Anspruchsgrundlage der übrigen Pflichtteilsberechtigten, wenn der Erbfall eintritt. Diese Vereinbarungserklärung muss aber dringend vor oder bei Schenkung eindeutig und schriftlich, am besten notariell beurkundet getroffen werden. Es muss eindeutig sein, dass es sich um eine Schenkung unter Anrechnung auf den Pflichtteil handelt.

23. Wie vermeide ich eine Nachversteuerung?

Wird der Hof, Teilbetriebe oder relevante Vermögenswerte vor Ablauf der 5 bzw. 7 Jahre veräußert, verfällt die Begünstigung rückwirkend.

Damit die vergünstigte Wertermittlung fortbesteht und der Hoferbe von den höheren Steuern verschont wird, darf der Hof sogar 15 Jahre nicht veräußert oder gewerblich umfunktioniert werden. Das muss unbedingt beachtet werden, denn bei nachträglicher Höherbewertung des Hofes kann es zu erheblichen finanziellen Belastungen durch die Nachversteuerung kommen. Dieser Nachbesteuerung wird der deutlich höhere Liquidationswert zugrunde gelegt. Ausgenommen sind Verkaufserlöse, die innerhalb von 6 Monaten nach dem Erbfall im wirtschaftlichen Interesse des Hofes erzielt und für den landwirtschaftlichen Betrieb verwendet werden.

Darüber hinaus dürfen auch keine „wesentlichen Wirtschaftsgüter“ aus dem steuerbegünstigten Vermögen entfernt werden. Hierzu zählen Gebäude, Grundstücke, Maschinen und Tierbestände ab einem Wert von 50.000 Euro.

24. Ich erbe landwirtschaftliche Flächen und will sie verkaufen. Welche Steuern fallen an?

Erst ist zu klären, ob die Fläche zum Erbzeitpunkt im privaten Besitz oder Betriebsbesitz befunden hat. Die Steuerpflicht entfällt nur dann, wenn sich die landwirtschaftlichen Flächen mehr als 10 Jahre in Privatbesitz befunden haben.

Waren die Flächen betrieblich genutzt und sollen verkauft werden, fallen lediglich auf den Gewinn Steuern an. Die zu versteuernden Betriebseinnahmen für den Erben der landwirtschaftlichen Flächen berechnet sich aus dem Verkaufserlös abzüglich der Anschaffungskosten und Verkaufsnebenkosten.

25. Welche Vermögenswerte werden bei der Schenkungs- und Erbschaftssteuer nicht begünstigt?

- Wohnteil (Betriebsleiterwohnhaus und Altenteilerwohnhaus)

- Wohnungen für Arbeitnehmer (Betriebswohnungen)

- vermietete Wohngebäude im landwirtschaftlichen Betriebsvermögen

- Wirtschaftsgebäude, die zu gewerblichen oder privaten Zwecken vermietet werden (Unterstellplätze, Lagerhallen)

- Forderungen und Geldmittel im Betriebsvermögen

- Bauland, wenn nicht selbst bewirtschaftet

(Quelle: ecovis.com)

26. Was sind weichende Erben?

Weichende Erben sind diejenigen, die nicht Hoferbe sind und gem. § 12 HöfeO abgefunden werden.

27. Ich bin Miterbe einer Erbengemeinschaft - Was muss ich beachten?

Laut einem Beschluss vom 26.06.2014 (Az.: V ZB 1/12) wurden die Rechte der weichenden Erben vom Bundesgerichtshof spürbar gestärkt.

Die Übereignung hoffreier Grundstücksteile kann nach diesem Beschluss von weichenden Erben vom Hoferben verlangt werden. Sie müssen sich nicht auf einen Geldausgleich verweisen lassen.

Ist ein Grundstück hofzugehörig, ist dies von entscheidender Bedeutung für den weichenden Erben, denn in diesem Fall wird der Hoferbe Alleineigentümer. Der Hofeswert entscheidet über den Erbausgleich der weichenden Erben. Nicht zum Hof gehörende Grundstücke unterliegen dem allgemeinen Erbrecht, so dass die weichenden Erben Eigentümer werden.

28. Was gilt für gemischt genutzte Grundstücke?

Von einer gemischten Nutzung von Grundstücken spricht man, wenn ein Teil einer ehemals vollständig landwirtschaftlich genutzten Fläche zwischenzeitlich zum Bauland erklärt wurden oder der Hofeigentümer einen Teil der Fläche mit einem Photovoltaikfeld, einer Windkraftanlage bebaut hat oder ein Mietshaus darauf errichtet hat.

Bis zur Entscheidung des Bundesgerichtshofs haben die meisten Landwirtschaftsgerichte gemischt genutzte Flächen nur einheitlich beurteilt. Überwog die landwirtschaftsfremde Nutzung, wurde das Grundstück in Summe als nicht hofzugehörig bewertet. Im Gegensatz dazu wurden überwiegend landwirtschaftlich genutzte Flächen insgesamt dem Hofvermögen zugerechnet. Entsprechend wurde dann nach allgemeinem Erbrecht vererbt.

Nun hat der Bundesgerichtshof entschieden, dass ein einheitlich genutztes Grundstück im rechtlichen Sinne in einen hoffreien und einen hofzugehörigen Grundstücksteil gesplittet werden kann, je nachdem wie es genutzt wird. Bedingung hierfür ist allerdings, dass die landwirtschaftsfremd genutzte Fläche katastermäßig abgegrenzt werden kann. Das bedeutet, dass ein rechtlich einheitliches Grundstück wirtschaftlich in unterschiedliche Teile aufgeteilt werden kann.

29. Welche Folgen haben gemischt genutzte Flächen für die Erben?

Das hat für das Erbrecht gravierende Folgen: Als erstes muss geklärt werden, welche Art der Nutzung überwiegt: die landwirtschaftliche oder die landwirtschaftsfremde.

Wenn die landwirtschaftliche Nutzung überwiegt: Das Grundstück fällt erst einmal dem Hoferben zu. Die weichenden Erben müssen sich nach der Entscheidung des Bundesgerichtshofs vom 26.04.2014 für den landwirtschaftsfremd genutzten Grundstücksteil nicht nur mit dem Zuschlag zum Hofeswert zufriedengeben. Sie können nach Eintritt des Erbfalls die Übereignung des hoffreien Grundstücksteils verlangen.

Als Erklärung für diese Entscheidung verweist der Bundesgerichtshof darauf, dass die Erhaltung lebensfähiger landwirtschaftlicher Betriebe und die Verhinderung einer agrarpolitisch unerwünschten Aufteilung, keine Ausweitung auf Gegenstände rechtfertigen, die mit dem Hof nicht untrennbar verbunden sind. Würden die weichenden Erben schlechter gestellt werden, stünde das im Konflikt mit dem Gleichheitsgrundsatz und die Erbrechtsgarantie.

Für die weichenden Erben hat das eine weitreichende Folgen, denn auch wenn der Erbfall bereits längere Zeit zurückliegt, können sie noch nachträglich die Übereignung hoffremd genutzter Grundstücksteile vom Hoferben verlangen. Über die Zahlung einer Abfindung zum Zeitpunkt des Erbfalls hinaus, kann den weichenden Erben nach dem Erbfall ein Anspruch auf Nachabfindung, bzw. Abfindungsergänzung nach § 13 Höfeordnung zustehen, wenn der Hoferbe später den Hof oder Teile des Hofes veräußert. Dieser Anspruch besteht 20 Jahre über den Erbfall hinaus.

Gestalten Sie Ihr Testament nach Ihren Vorstellungen – Jetzt Testament kostenlos erstellen.

Das Erbrecht ist durch die unterschiedlichen Rechtsgrundlagen in den jeweiligen Bundesländern ausgesprochen kompliziert und es bedarf einer detaillierten Analyse und Beratung durch einen Experten, wenn man keinen Fehler machen und Rechtssicherheit haben möchte.

Testament erstellen

Wir zeigen Ihnen, wer Ihre gesetzlichen Erben sind. Bei Bedarf können Sie auch online Ihr Testament erstellen.

Erben leicht gemacht.

Einen Erbfall zu regeln ist umfangreich, zeitaufwändig und teuer. Die Experten von Erblotse helfen Ihnen Schritt für Schritt durch Ihren individuellen Erbfall.

Erben und Vererben

Sie haben geerbt oder möchten ein Testament erstellen? Hier alles online erledigen.